矽谷銀行出事其中一個主因,是把資金過度投放在長債,令到資金周轉出問題。這個事故教訓我哋,資產配置係幾咁重要,即使以為好穩健的政府債券,如果運用不當,也沒有好的結果,出事的矽谷銀行如是,個人理財亦一樣。

銀行的主要賺錢方程式是借入平錢,再用高一點利息借錢出去,從中賺取差價。借入錢越平,或者借出去的利息越高(即是息差越闊),銀行就賺得越多,利潤越高。

矽谷銀行的客戶主要是科技公司,這類初創公司早幾年賺到錢,把錢放在銀行,銀行則把收到的存款,大量投資在回報率低的長期債券,在接近零息時的低息環境,這還可以,但早於兩年前開始,息口已不斷上升,政府又不斷收水,市場資金趨於緊張,科技公司遇上近年的低潮,存錢開始減少,這樣矽谷銀行的便乾塘。

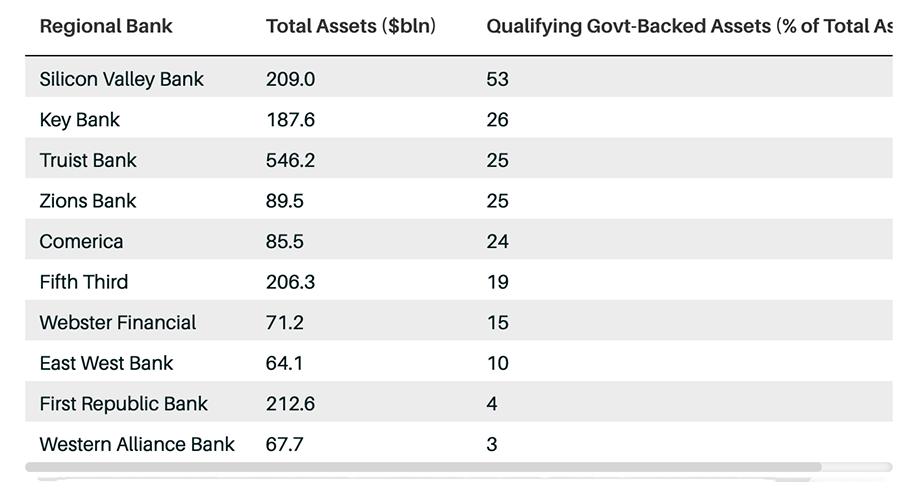

圖:美國地區銀行投資在政府相關債券比率(資料來源:Barrons’雜誌)

矽谷銀行有五成三的資產是長債,有排先到期,但寫在數簿之上,資產不斷縮水,一旦遇上低潮,迫得未到期都要賤賣資產增加流動性。

個人的理財上,好多人覺得債券穩健,即使利息比其他投資低都可以接受,又認為債券只要長揸唔放等到到期,風險便唔高,如果好似矽谷銀行咁,五成以上放在長債,後果會點?誰能確保中間的日子唔等錢使?例如買樓、改善環境、有病、突然失業等等,都可能因為等錢使,蝕錢都要提早贖回。

講開又講,10年期等的長期債券風險比短債高,對利息走向的敏感度比較高。因為投資期間,利率變動可以好唔同,好似今次咁樣,2022年息口瘋狂上升,新推出的長期債券,利息比舊有債券吸引,舊債自然冇人要,價格下跌,這時你要出貨,肯定蝕錢。

如果閣下對債券還是比較有信心,咁最好分散一點,投資不同年期的債券,即使長債,都要分散在不同到期年份的債券,咁會比較安全啲。

越年輕筆者是不大贊成買債券。咪以為普遍小投資者唔會買債券,我就見過年輕不少朋友,在選擇強積公投資的時候,把大量的比重投資在債券身上,一來他們對強積金投資有抗拒,二來,對強積金公司冇信心,以為放在債券唔使蝕,結果白白浪費了幾十年的投資時光,同時,債券都因為要比手續費,加上管理又唔好,最終資產沒有寸進,甚至蝕錢,這些筆者之前都同大家分享過。

(16/3/2023)