今年全世界主要地區的股市都做得唔好,強積金(MPF)表現都難期待會有奇蹟,筆者近日有時間又睇下強積金數據,又再次印證:強積金唔好好管理,10年下來可以幫你蝕大錢,所以如果閣下的MPF做得唔好,一係重整組合,或轉換強積金公司。

香港的強積金,投資表現都出晒名…差,大部份都差過大市(唔係我估,大家自己上積金局的網頁睇比較就知)。不過,我哋冇得揀唔投資,錢係辛苦賺番嚟,當然要好好管理,唔可以比人幫你蝕錢。

筆者一年多前跟大家分享, 把中國和香港基金踢出了投資組合之後,表現生猛番晒,不過2022年美國跟全世界一樣,表現都咁差勁,所以MPF組合的表現亦無可避免一樣蝕錢。 年初以來今跌咗13.2%,不過呢個整體跌幅,都些微好過恒生指數今年的表現。個人組合中跌得最多是歐洲及增長型基金,反而美洲基金跌得相對細,但仍有雙位數字。

強積金表現差距大

睇完自己的組合,又睇下整體MPF的表現,去到香港投資基金公會和積金局網頁,望望數據,又係冇眼睇🙈。大部份平均強積金表現差過大市(比較的指標)。今次又再找來一張圖,作用係再提提大家,唔好好睇實自己的MPF,不單冇錢賺,仲會幫你蝕大錢。

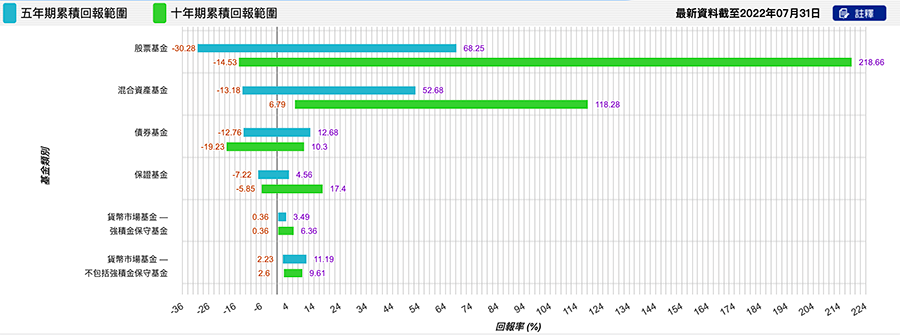

圖: 強積金5年及10年的投資回報 (資料來源:積金局 )

上面張圖好簡單,睇到強積金公司5年(藍色)及10年(綠色)累積的回報,值得留意的是:

- 最好和最差的基金,差距好大,特別是較為進取型的股票基金,最好的股票基金5年期賺咗68% ,10 年賺219%。最差的股票基金,5年幫你蝕咗30%😱,10年蝕咗15%😱。

- 其他類型的投資基金,如混合型、債券基金等,最好和最差的基金,差距冇咁大,但最好的有錢賺,最差的也有機會幫你賺錢🥺。

- 債券、保證基金不一定幫你保本,5年期、10年期做得最差的債券和保證基金都見紅。

- 要保本就好似放錢入銀行一樣,投資貨幣基金,特別是港元基金,賺取 “微型”的利息,但長線回報追唔上通脹,錢會縮水。

結語

強積金是要管的,長期放埋一邊, 浪費了爭取投資的時間,以及有機會蝕錢。 不要以為放在一些看似 “安全”的投資,例如保本或債券基金,就可以賺少啲安心等收成,基金收管理費的,所以做得差基金照收錢,最終一樣可以幫你蝕錢。你不理財,財不理你。

(22/8/2022)