過去一個星期,銀行股繼續成為焦點,壞消息特別是一些細細地或體質差的銀行接連出事,拖累到一眾大大小小的銀行股,就在這個時候,在混頓不明的環境,會否是趁低吸納優質股的時候呢?

銀行股自金融海嘯以來,受到頗為嚴格的監管,以美國為例,通過咗好多條例針對銀行股,例如:

- 要做壓力測試,以評估銀行抵禦經濟衝擊的能力

- 限制銀行投資某些高風險資產

- 要求銀行保持更高水平的資本充足比率等等

也因為此,銀行股的盈利能力大大的降低,吸引力減少,直至近年才慢慢放寬番,但都唔算太明顯。從好的角度出發,在嚴格的監管下,普遍大銀行體質比以前健康咗。今次接連出事,不是因為經營的市況差得咁緊要,或者銀行的壞賬多蘿蘿,而普遍是在早年低息環境下,銀行買了大量安全但利息低,流動性低的資產–長期債券。當息口升,資產價格縮水,要變現時就變相要蝕錢。

大銀行成為贏家

當市場接連發生類似矽谷銀行的問題,存戶信心不足,好自然攞晒啲錢,轉過去一啲大型、有實力的銀行,所以在這個環境下,受惠的反而是大型銀行,唔使加存款利息,都有人送錢入來存放,流動性反而增加,加上大銀行有較大的客戶基礎,有較多渠道取得存款或資金,所以又會比小型行優勝。

簡單來說,近期的銀行業風波令到市場又再執位,大銀行股近星期來存款增加,市佔率也可能提高了。不過,股價就不斷受壓。

另方面,中小型銀行受到政府的監管沒有大銀行嚴格,但今次的風暴之後,相信政府又會檢討下佢哋啲監管問題。

大銀行也持有不少長債

話說回來,買入大量長債不是地區銀行先會做,大型銀行其實都有不少的這類低息、流動性低的資產,資產值也不斷縮水。

圖:六大銀行的資本充足比率 (資料來源:Barrons’)

美國六大銀資本比率全部符合了監管上的要求,但由於持有相當數量的債券,債券價格下跌了不少,所以一旦要反映現時的價值,部份如美國銀行(BAC),資本比率跌至8%,低過監管要求。不過,銀行可以話這些債券會一直持有,直至到期(held-to-maturity ),所以在會計上唔使反映最新價格出來,咁就繼續低過監管的紅線。

如果大銀行本身夠錢,夠資金唔使變賣資產,即使債券價格跌令資產縮水,但一樣沒有太大的壓力。

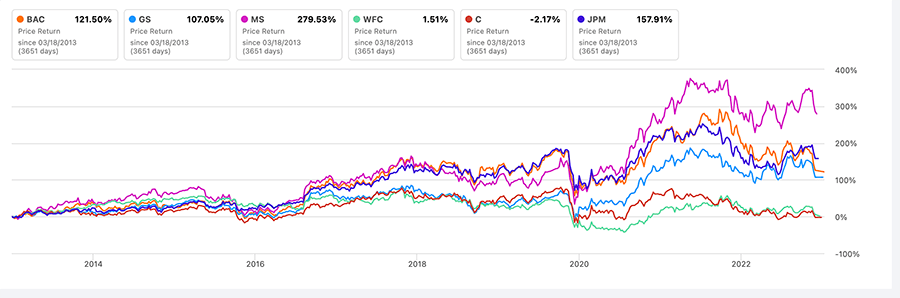

一眾銀行股中,以Morgan Stanley(MS)及高盛(GS)情況較好,相信與這些投資銀行經營模式及持有長債數量多少有關。

圖:六大銀行10年股價走勢 (資料來源:Barrons’)

銀行股出事的問題相信仍會發酵,始終銀行是百業之母,但似乎各地政府都作出了高度的戒備,看看能否止血。 其實美國政府出手接管矽谷銀行,保證所有存戶的存款,而不只是承諾中的最高25萬美元戶款金額,反映到監管部門幾咁緊張,有消息更指,歐洲方面唔多滿意,美國這個做法唔跟遊戲規則,破壞了規矩,這樣歐洲政府日後的出手,相信也不會手軟。

(利申:筆者持有高盛股份)

(20/3/2022)